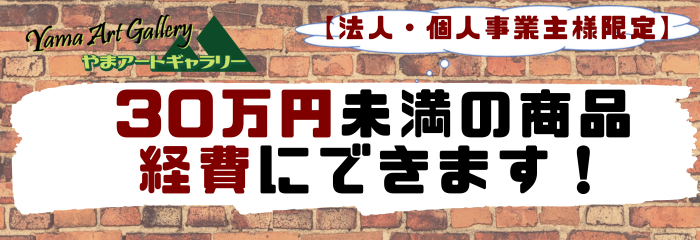

いつも当店をご覧いただきありがとうございます。

当店で取り扱う美術品は、

法人・個人事業主様において

室内装飾品の扱いとなりますので、

『少額減価償却資産の特例』を利用することで

30万円未満の商品を経費として計上できる場合がございます。

30万円未満の商品、年間合計300万円まで

償却資産とすることが可能ですので、

領収書が必要な方はご連絡ください。

また、当店の商品のうち、適用条件を越えてしまう

30万円〜35万円の商品につきましては

お値下げのご相談も承っておりますので、

ご検討中の方はぜひ以下のリンクを

クリックしてお問合せくださいください。

「お問合せフォーム」はこちら

なお、制度の詳細は以下の中小企業庁HPのリンクを

クリックしてご確認のうえ、経費計上の際は税理士にご相談ください。

ご参考:中小企業庁HP 少額減価償却資産の特例